FRM职业发展

FRM职业发展

发布时间:2021-10-09

发布时间:2021-10-09

全球风险管理专业人士协会(GARP)致力于为风险管理条线上的各级人员,包括各大金融机构的风险从业者和监管机构人员提供风险教育和最新行业资讯。GARP China微信公众号将陆续刊登宏观经济和政策解读文章,介绍金融政策动向、宏观调控、气候风险管理等领域对操作风险、信用风险、市场风险和资产负债管理的影响。让我们一起全面认识风险,防范风险,化解风险。

监管评级是银行业非现场监管的重要内容,在整个监管流程中处于核心环节和基础性地位。近年来,商业银行业务模式、风险特征、外部环境及监管重点发生显著变化,现有的监管评级规则已不能完全适应监管工作需要,在评级流程、管理机制、内容方法和结果运用方面存在一定不足,亟待进行更新和完善。在此背景下,为加强商业银行风险监管,完善商业银行同质比较和差异化监管,合理分配监管资源,促进商业银行可持续健康发展,中国银保监会官网于2021年9月22日发布了《商业银行监管评级办法》(以下简称《办法》)。

银保监会有关部门负责人表示,《办法》制定了更为完备的商业银行监管评级规则,充分反映当前银行风险特征和监管重点,增强监管评级工作的规范性和准确性,强化监管评级结果运用,引导商业银行进一步加强风险管理,既有必要性又有紧迫性。

现行商业银行监管评级规则为原银监会于2014年发布的《关于印发商业银行监管评级内部指引的通知》。与之前实施的监管评级规则相比,《办法》进一步优化了评级要素,新增了S级评级,并且实施了评级结果级别限制规定和动态调整机制,加强了评级结果在监管中的运用。

监管评级要素的优化:

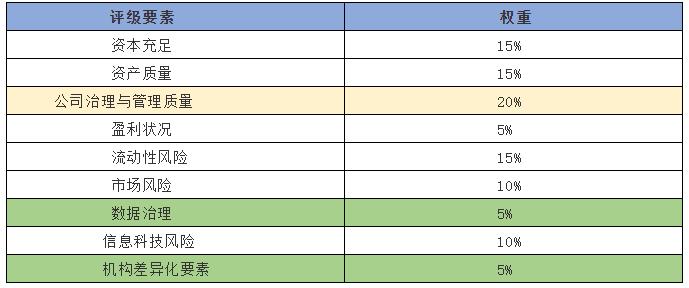

传统的“CAMELS+”银行评级体系包括7项要素,分别为资本充足(C)、资产质量(A)、管理质量(M)、盈利状况(E)、流动性风险(L)、市场风险(S)和信息科技风险(I)。《办法》将“管理质量”要素修改为“公司治理与管理质量”,并且新增了“数据治理”和“机构差异化”要素。

从权重上看,9项评级要素的权重分别为5%-20%不等,由于新增了两项要素指标,盈利状况比重从10%下调至5%,流动性风险从20%下调至15%,分别增加至新增的两项指标“数据治理”、“机构差异化要素”,其比重均为5%。

招商金融首席研究员董希淼表示,《办法》将原“管理质量”要素修改为“公司治理与管理质量”,占比为20%,为9项要素中占比最高,这充分体现监管部门对商业银行公司治理的高度重视。公司治理是现代企业制度的核心,对商业银行而言,公司治理机制更具有重要作用。商业银行只有健全公司治理,才能形成稳健经营、防范风险的内生机制。

新增“数据治理”要素主要反映了在数字经济时代,数据对商业银行经营管理的重要性。这表明监管部门将加大数据治理监管力度,提高商业银行数据真实性、准确性、完整性,并以此作为评判银行风险管理状况的基础。新增“机构差异化”要素,主要源于我国商业银行数量多,发展不均衡,发展方向、业务模式、客户定位等差异化显著。对“机构差异化”要素评级,可充分反映不同类型银行机构的风险特征,据此实施差异化监管。

表1. 商业银行监管评级要素及权重

数据来源:银保监会官方网站

监管评级结果新增S级:

从评级结果看,《办法》显示将基于9大要素得出监管评级综合得分,并以此为依据将评级结果分为1-6级并新增S级。其中,1级进一步细分为A、B两个档次,2-4级进一步细分为A、B、C三个档次。

值得注意的是,综合评级结果数值越大反映机构风险越大,需要越高程度的监管关注。综合评级结果为5级和6级,表示银行为高风险机构。其中,评级结果为5级,表示银行业绩变现极差,存在非常严重的问题,需要采取措施进行风险处置或救助,以避免产生倒闭的风险;评级结果为6级,表示银行存在问题极度严峻,可能或已经发生信用危机,严重影响银行消费者或其他客户合法权益,或者可能严重危害金融秩序、损害公众利益。正处于重组、被接管、实施市场退出等情况的商业银行经监管机构认定后直接列为S级,不参加当年监管评级。

限制规定和动态调整机制:

《办法》对评级结果的级别还可以采取限制规定和动态调整机制。其中,限制规定是指,对核心监管指标不满足“底线性”监管要求或发生重大负面影响的,风险化解明显不力、重要监管政策和要求落实不到位等情况的银行,监管机构可以对按评级要素打分得出的评级初步结果进行调整,限制评级结果的级别;动态调整机制是指年度评级之间,对于风险或管理状况发生重大变化的银行评级结果进行调整,增强监管评级的时效性和敏感度,为及时、有效采取相应监管措施提供依据。

监管评级结果的使用:

监管评级结果应当作为衡量商业银行经营状况、风险管理能力和风险程度的主要依据。在监管措施设置方面,《办法》根据银行监管评级结果,结合银行经营环境和风险特征,依法采取有针对性的监管措施和行动,进行差异化监管。根据具体评级档次的高低,按照监管投入逐步加大的原则,要求监管机构采取相应强度的监管措施和行动。

银保监会有关负责人表示,在监管评级结果使用方面,既要关注评级较好银行可能存在的弱点和风险苗头,加大监管跟踪和风险提示;也要对评级较差银行及时采取风险纠正措施,注重“早期介入”,避免风险恶化、蔓延,防止风险隐患演变为严重问题;而对于已经出现信用危机、严重影响银行消费者和其他客户合法权益及金融秩序稳定的银行,则应稳妥制定实施风险处置方案,根据具体情况,按程序依法安排重组、实行接管或实施市场退出。

商业银行监管评级是金融监管的基础性工作,评级结果作为对各家银行风险的综合评价,具有重要作用——对监管部门而言,是有效实施监管措施的主要依据;对商业银行而言,与机构设立、业务资质等重要事项密切相关。银保监会根据内外部形势发展变化,出台新的《商业银行监管评级办法》,进一步完善了商业银行监管规则,为加强商业银行非现场监管、发挥监管评级的重要作用提供了制度保障,有利于合理分配监管资源、增强监管能力,有利于引导银行完善风险防控、筑牢全面风险管理体系,有利于完善金融风险预警和处置机制,守住不发生系统性金融风险底线,维护金融稳定和国家金融安全。

本文来源于GARP公众号,版权归原作者所有,如有侵权请联系删除;

复制本文链接

复制本文链接 模拟题库

模拟题库

944

944