FRM头条

FRM头条

发布时间:2023-05-10

发布时间:2023-05-10

FRM学姐为大家分享FRM考试中的重要知识点:

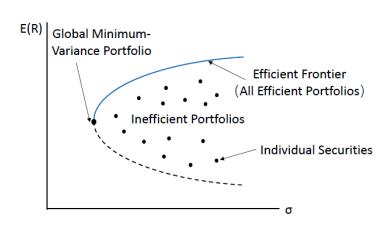

假定投资者都是风险厌恶型(Risk averse),那么在同等收益水平下,他们会选择风险更小的资产。同理,当风险水平相同,投资者们会倾向于选择高收益资产。遵循这个逻辑,有效前沿代表了所有最有效的风险资产组合。其中,有效前沿左侧边界上的点称为全球最小方差组合(Global minimum variance portfolio)。

Tips:

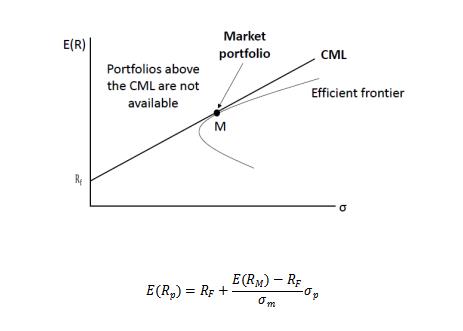

资本市场线(Capital Market Line,CML)

当市场中加入无风险资产,投资者可以通过投资无风险资产来提高组合的表现,所以原本的马科维茨有效前沿就不再有效。通过从无风险收益率对马科维茨有效前沿做切线,就可以得到资本市场线(CML)。CML上的点将是供投资者选择的一系列有效的组合。投资者可以根据自己的效用函数在CML选择最适合自己风险偏好的最优投资组合。

Tips:

CML的斜率是市场组合(Market portfolio)的夏普比例(Sharpe ratio)。

复制本文链接

复制本文链接 模拟题库

模拟题库

164

164