FRM头条

FRM头条

发布时间:2020-07-30

发布时间:2020-07-30

FRM考试知识点:Multi-factor Model多因子模型

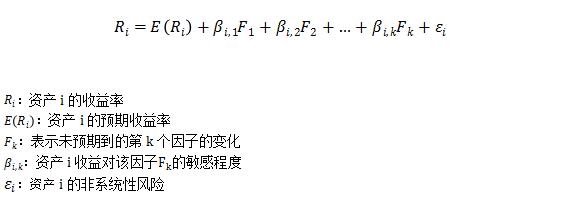

由于单因子模型将所有引起资产收益波动的宏观因子归结为市场组合收益,这种模型过于笼统,有时不能很好地解释风险资产的风险特征,因此,我们用多因子模型将公共因子进行进一步细分,使用两个或者两个以上的因子来解释所有风险资产收益的共同变化。

一般而言,假定资本市场中有个共同因子引起风险资产收益共同变化,由此我们将单因子模型进行拓展,可得多因子模型公式:

Tips:

当投资组合的某个因子的为时,该组合收益率将不受该风险因子影响,所以想要规避某风险因素i时,需要构建一个具有相反的的组合来抵消特定风险的影响。

复制本文链接

复制本文链接 模拟题库

模拟题库

164

164