FRM是什么

FRM是什么

发布时间:2026-04-16

发布时间:2026-04-16

今天跟大家聊一个实操性的话题:为啥不同机构做的实体风险评估,对同一处房产算出来的结果天差地别?银行又该怎么搞定这个问题?

其实核心原因就是复杂性级联效应,简单说就是从气象、水文、水力模型,到损失计算、未来情景假设,每一步的建模选择都会层层叠加误差,最后结果自然就跑偏了。所以银行必须建立完善的模型治理,把这些选择都摆到台面上,才能真正用来做决策。

2025年10月,全球风险专业人士协会(GARP)风险研究所发布了《实体风险评估:风险从业者指南》。这份报告受英国气候金融风险论坛委托,对13家实体风险数据服务商进行了对标研究。结果显示,不同服务商给出的灾害风险与损失估算存在巨大差异:同一处房产,在一家服务商的评估中属于高风险资产,在另一家却被判定为相对安全。

很多人以为是模型不科学,其实真不是,大部分机构用的都是学界公认的成熟模型。问题就出在整条建模链上的方法选择不一样,而且银行根本看不到背后的完整逻辑,这才是分歧的关键。

一、为什么会出现这种复杂性级联效应?

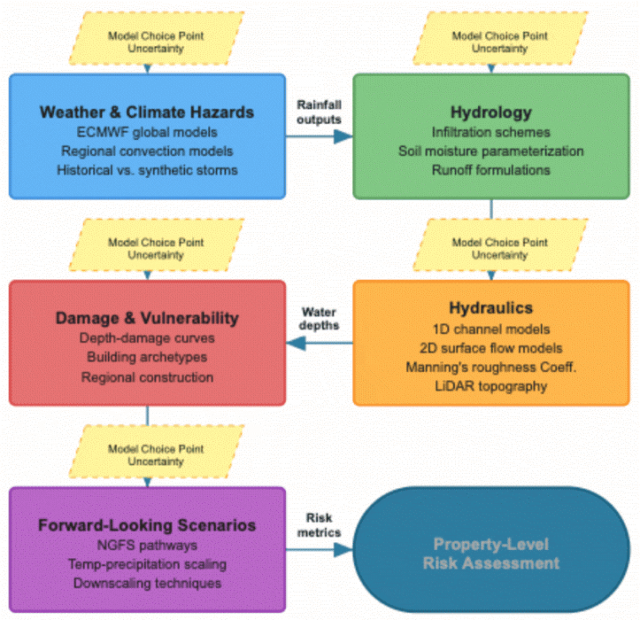

银行的实体风险评估,需要整合多个领域的模型,核心分为五大模块:气象与气候灾害、水文学、水力学、损失与脆弱性、前瞻性压力情景。

每一块单独拿出来都是经过科学验证的,但串在一起用就麻烦了,会导致不确定性会被不断放大,最后结果差很多。

拿最常见的洪水风险举例子:

1.选气象模型时,有人用全球大范围的,有人用高精度区域模型,覆盖范围和精准度本就各有短板;

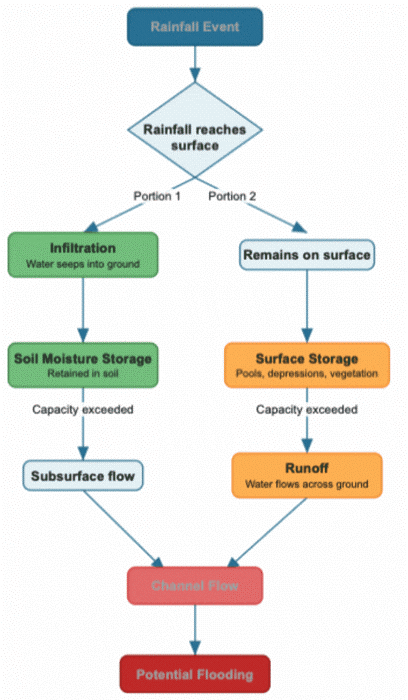

2.到水文模型,降雨怎么分成下渗、土壤储水、地表径流,每家的公式和参数都不一样,同样的降雨量算出来的径流量完全不同(见下图):

3.再到水力模型,选一维、二维还是耦合模型,糙率系数、地形数据怎么取,哪怕一个参数差一点,淹没深度和流速就变了;

4.最后算损失,通用的损失曲线套不上各地建筑差异,同一区域的房子,建造标准、防洪措施不一样,损失率却被一刀切,结果能准才怪。

除了空间和方法上的复杂,还有一个时间错配的大问题。

传统巨灾模型是给保险业做的,看的是短期历史数据。但银行要评估20-30年的长期风险,还要用NGFS气候情景。可NGFS只给宏观路径,不告诉你具体地点的极端天气概率怎么变,机构只能自己瞎调整方法,学界还没统一标准,结果自然更乱。

而且,NGFS是自上而下算宏观GDP损失,服务商是自下而上算单资产风险,银行两边混用却不验证兼容性,最后披露的数据很可能自己跟自己矛盾。

二、银行风控治理该怎么做?

传统的查文档、对代码、并行计算根本不够用,银行也不可能养一支囊括气象、水文、工程的全能团队。所以我们的核心思路要变:别想着重做模型,要让建模全过程透明化。

重点抓这几件事:

要服务商把每一步用的模型、为什么这么选,讲得明明白白;

说清楚前一个环节的选择,怎么影响后面的建模,所有假设都要留依据;

做敏感性分析,看看换一种方法结果会差多少,找到分歧到底出在哪一步;

明确模型的使用限制,哪些地区、哪些灾害、多长时间尺度下不准,提前说清;

讲明白怎么从历史数据推长期预测,和NGFS情景怎么对接,哪些是推测、哪些有实据;

持续回测,极端天气发生后用真实数据校验模型,不准就及时改。

最后想说几句:

现在各家服务商都在优化工具,但结果差异还是很大。如果不把这种级联效应、方法选择、时间不确定性管起来,气候实体风险就只能停留在披露文案里,根本进不了核心的资本计量。

对服务商来说,别再把模型当黑箱,透明化才是竞争力;对银行风控人来说,懂这套治理逻辑,无论是考FRM还是实操工作,都特别加分。

复制本文链接

复制本文链接 模拟题库

模拟题库

430

430