金融行业动态

金融行业动态

发布时间:2017-01-11

发布时间:2017-01-11

在二十几个热点城市先后出台楼市调控政策之后,以深圳为首的热点城市楼市终于沉寂下来了。经过楼市全面调整,大家投资的方向也渐渐从房子转向了金融。

而投资金融首要的就是资金安全。金融的核心是风控,这是衡量产品抵御风险能力强弱的决定性因素,也是我们最需要关心的问题。下面笔者就来说说目前国内四款知名度较高的风控系统。

陆金所KYC2.0

英式管家,贴心、周到、人性化

1

风靡全球的电视剧《唐顿庄园》中有一个令人印象深刻的角色——管家卡森。在那个等级森严的家族里,卡森既是老爷小姐们的仆人却又更似他们的亲人,给他们提供周到贴心的服务,为他们打理好一切。

陆金所风控系统KYC2.0就像是这个英式管家,为投资者们提供安全、周到、贴心和人性化的服务。

陆金所是平安集团旗下的成员,它的核心风控系统KYC2.0,是唯一一款完全针对客户设计的人性化风控系统。KYC2.0是怎么做到的呢?

该系统通过产品评级以及借助大数据、机器学习、问卷等方式对投资者“精准画像”,最终实现投资者风险承受能力与产品风险的精准匹配,让投资者买到合适的产品。

KYC2.0风控系统会综合大数据对旗下所有产品都会进行风险评估,将产品安全等级由高到低分为五星、四星半、四星、三星半、三星五种类型。

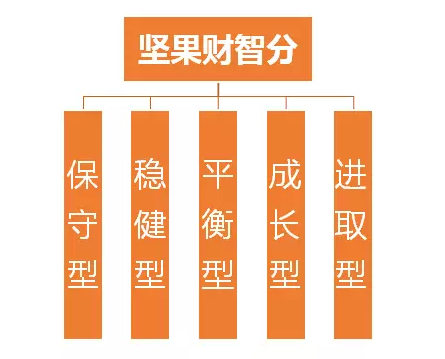

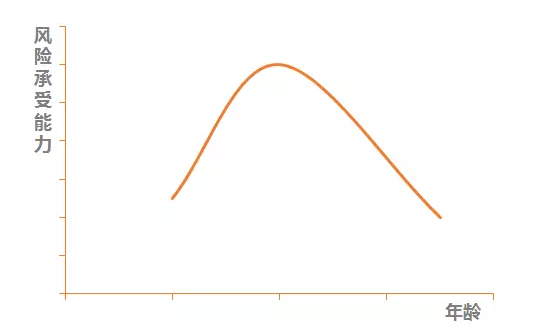

它还会根据主观与客观两大维度,以及年龄因素。(陆金所为了保护高龄投资者,纳入了年龄因素。因为随着投资者的年龄增长,主观风险偏好会变弱。)最后综合对投资者投资能力进行评估,具体落实到不同的分值区间,最后将客户分为五类:保守型、稳健型、平衡型、成长型、进取型。

加入年龄这个因素,是陆金所KYC2.0风控系统的独特创意,充分体现了这款产品处处为投资者考量的周到与人性化设计特性。

KYC2.0考虑客户的客观因素包括投资人的基本信息、资产信息、投资行为、消费行为等。主观因素则从过去单一倚赖主观作答的问卷形式,变为“问卷+大数据”相结合的模式,通过考察投资人的投资规划、投资经验、风险认知水平、风险敏感度等。以期更精准地对投资者的风险承受能力进行评估,进而对资金和产品进行更高效且精准的匹配。

收入和风险从来都是成正比,陆金所KYC这款贴心产品会综合客户的风险承受能力以及产品的等级,再综合获取的大数据综合分析,最后为客户推荐更加匹配、合适和心仪的投资理财产品。

蚂蚁金服CTU

一双透视眼,看穿真假

2

用过支付宝的人,都应该听过蚂蚁金服。它是拥有金融牌照最齐全的金融集团,旗下有支付宝、余额宝、招财宝、蚂蚁聚宝、网商银行、蚂蚁花呗、芝麻信用、蚂蚁金融云、蚂蚁达客等子业务板块,但是它服务的核心是支付宝。

支付宝是一款支付平台。所以,归根结底蚂蚁金服所要保护的是消费者的财产安全。

蚂蚁金服的风控核心武器是CTU,它能够基于海量数据来判断是不是账户主人在操作,就像一双能看清真伪的透视眼。

通过这双“眼睛”,可以很准确地判断交易请求是不是可信,可信就通过,不可信就去验证,验证还不通过将阻止交易。主要从用户检测,包括买家的信息、卖家的信息,及历史交易信息等等。

可以防止一些非本人操作,诈骗验证码修改登陆密码和支付密码等一系列损害消费者财产安全的行为。

京东金融“天网”

天网恢恢,疏而不漏

3

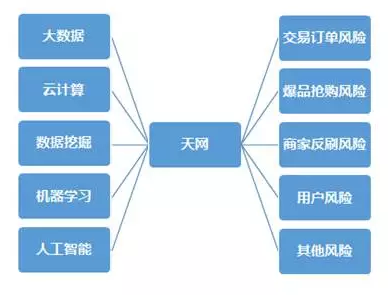

京东是国内知名的电商企业,在如今互联网风险弥漫的背景下,京东的也承受着各种严酷的风险威胁,例如机器注册账号、恶意下单、黄牛抢购、商家刷单等等问题。而京东风控核心所打造的“天网”系统就是针对这些威胁而设计的,它能够维护京东和消费者财产安全。

在大数据时代,所有的风控系统都是利用互联网数据对风险进行精准分析,京东金融的“天网”也不例外。它目前搭建了风控专用的基于spark的图计算平台,主要分析维度主要包括:用户画像,用户社交关系网络,交易风险行为特性模型。

其系统内部既包含了面向业务的交易订单风控系统、爆品抢购风控系统、商家反刷单系统,在其身后还有存储用户风险信用信息及规则识别引擎的风险信用中心(RCS)系统,专注于打造用户风险画像的用户风险评分等级系统。

拍拍贷“魔镜”

不辨妍媸,却识真伪

4

拍拍贷是国内首家纯信用无担保网络借贷平台,同时也是第一家由工商部门批准,获得“金融信息服务”资质的互联网金融(ITFIN)平台。

产品的借贷属性决定了风控系统保护的主要对象是贷款人的财产安全。拍拍贷的风控系统号称“魔镜”,因为它能具备魔镜一样的辨别能力,不过它是一面拥有互联网大思维和大数据的魔镜,它不能分辨美丑,却可以精准分析借款人的信用度。

魔镜系统的大数据获取和分析,覆盖了借贷流程的前、中、后3大阶段,和6大风控环节。

通过这些数据,魔镜系统对借款标的做出的3A到F八个风险评级,风险依次上升,帮助投资人做出投资决策,满足了不同风险偏好投资人的需求。这与陆金所KYC2.0对于产品的评级功能一样。

了解完了上面四款产品的核心风控系统后,我们能够看出四个系统的工作原理基本相似,都是利用互联网大数据对产品和客户进行精准分析。但也各有千秋,他们的核心业务并不一样,陆金所的核心业务是财富管理,蚂蚁金服的核心是支付,京东金融的核心是交易,拍拍贷的核心是借贷。

而无论他们服务的对象是谁,目标却是一致的,均是为了促进互联网金融行业健康有序发展。我们了解这些风控系统,于日常生活、财产管理,都大有裨益。

知己知彼,才能制定好的应对战术,让自己在理财道路上尽可能少出差错。

声明|本文是由中国FRM考试网综合采编。来源微信公众号:天天说钱。版权归原作者所有!转载此文章须经原作者同意,感谢作者的付出和努力!

声明|本文是由中国FRM考试网综合采编。来源微信公众号:天天说钱。版权归原作者所有!转载此文章须经原作者同意,感谢作者的付出和努力!

复制本文链接

复制本文链接 模拟题库

模拟题库

178

178